ПЕНЗИСКИОТ СИСТЕМ ВО РЕПУБЛИКА МАКЕДОНИЈА – предизвици и можни решенија- | Петар Манолев

ПЕНЗИСКИОТ СИСТЕМ ВО РЕПУБЛИКА МАКЕДОНИЈА

– предизвици и можни решенија-

Петар Манолев

(ментори: Марјан Петрески и Бранимир Јовановиќ)

Македонскиот пензиски систем станува актуелно прашање во последно време. ММФ во еден од своите извештаи изнесе став дека пензискиот систем на Македонија е фискално неодржлив на среден и долг рок1.

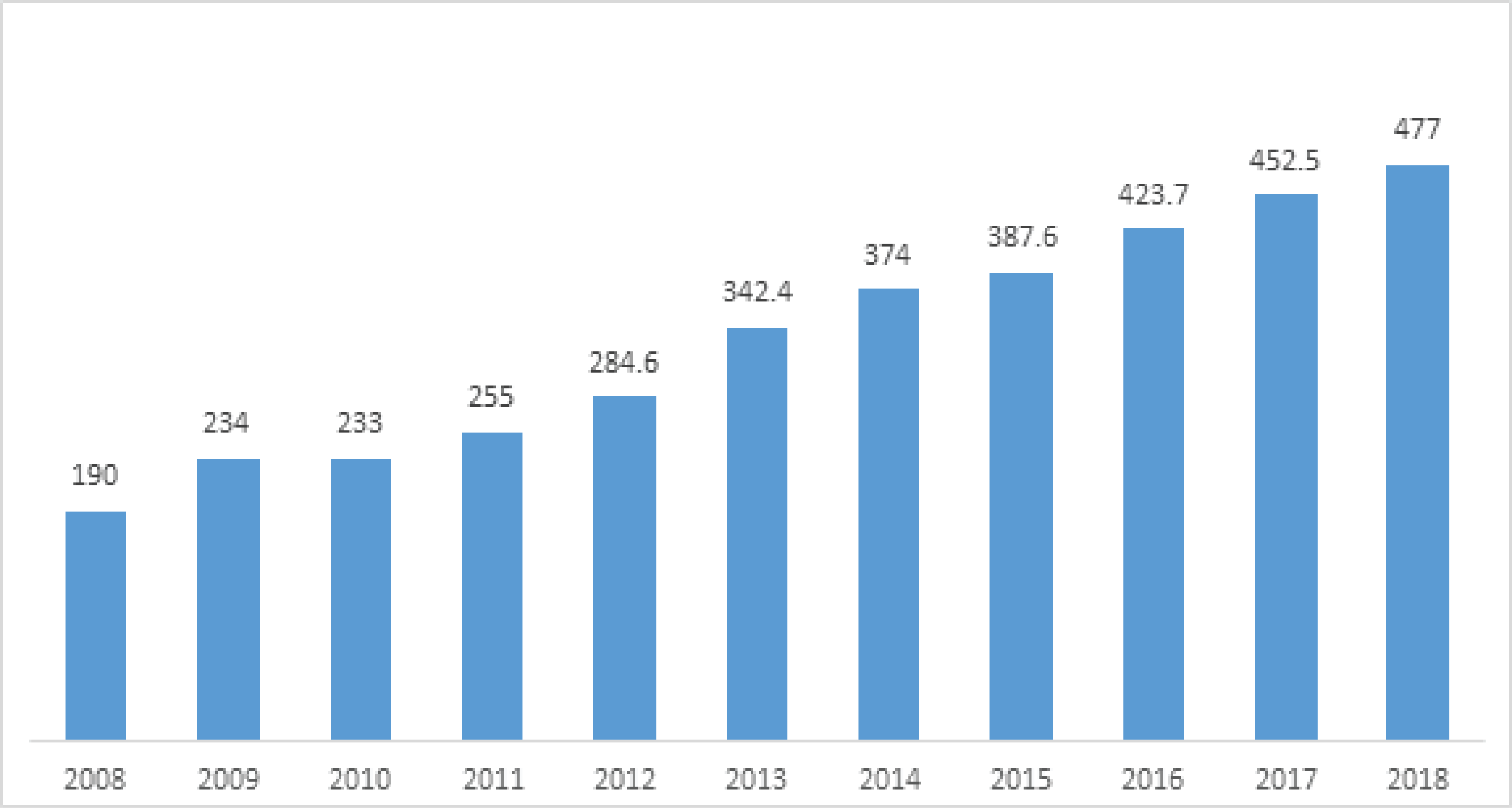

На Графиконот 1 јасно се гледа како од година во година се зголемуваат трансферите од Буџетот на РМ кон Фондот за пензиско и инвалидско осигурување на Македонија (ФПИОМ), бидејќи фондот не може да ги извршува обврските (исплатата на пензиите) од сопствени средства.

Графикон 1: Трансфери од Буџетот на РМ кон ФПИОМ (во милиони евра)

Извор: Извештај на ФПИОМ за 2018, www.piom.com.mk

На што се должи состојбата во која се наоѓа македонскиот пензиски систем? Дали е тој навистина во толку лоша состојба? Кои се мерките кои би можеле да се преземат за да се подобрат работите? Овој бриф дава осврт на овие прашања. Брифот произлегува од магистерската дисертација „Пензискиот систем во Република Македонија – предизвици и можни решенија“, на Петар Манолев, изработена под менторство на Марјан Петрески и Бранимир Јовановиќ.

Причини за состојбите во македонскиот пензиски систем

Предизвиците со кои се соочува македонскиот пензискиот систем се должат на неколку фактори:

– Првиот фактор се демографските движења, односно продолжувањето на животниот век, намалувањето на наталитетот и иселувањето, особено на младите. Сето ова придонесува за влошување на соодносот вработени/пензионери, со што се продлабочува дефицитот во пензискиот фонд.

– Вториот фактор се погрешните политики во поглед на социјалните придонеси, односно намалувањето на придонесот за пензиско осигурување од страна на претходната влада, од 21.2% во 2008 година, на 18% во 2010 година. Ваквото намалување предизвика „дупка“ во буџетот на ФПИОМ. Дополнително влошување предизвикаа политиките за ослободување од придонеси на новите вработувања (во технолошко-индустриските развојни зони, преку програмите „Македонија вработува“ и сл.), кои пензискиот фонд го оставаат без дополнителни приходи и покрај растот на вработеноста.

– Третиот фактор е пензиската реформа која беше направена на почетокот на 2000-тите, односно, воведувањето на приватниот втор пензиски столб. Со воведувањето на вториот столб, една третина од пензиските придонеси кои се уплаќаат завршуваат во овој столб, додека пензиите сè уште целосно се исплаќаат од првиот, државен столб. Или, со други зборови, расходите на ФПИОМ не се намалени, а приходите се намалени за околу една третина, што директно генерира значајна „дупка“ во пензискиот фонд. Овие, таканаречени транзициски трошоци сепак се од привремен карактер, односно ќе бидат присутни само додека пензиите се исплаќаат само од првиот столб. Со тек на време, пензиите кои се исплаќаат од вториот столб ќе растат, а пензиите кои се исплаќаат од првиот столб ќе се намалуваат, со што и овој фактор ќе исчезне. Сепак, значајно е да се истакне дека значаен дел од моменталната „дупка“ во пензискиот фонд е поради ова.

– Четвртиот фактор се несоодветните економски политики, односно неуспехот да се генерираат повеќе работни места, барем во формалната економија, што е евидентно што стапката на невработеност сè уште е околу 20%, барем официјално.

Споредбата на македонскиот пензискиот систем со одредени ЕУ земји

Табела 1: Индикатори за пензиското осигурување во различни земји

| Пензиски придонес2 | Вкупни пензии како % од БДП3 | Сооднос осигуреник/пензионер4 | Старосна граница за пензионирање5 | Просечна старост на пензионирање | Животен век по пензинирањето6 | |

| Македонија | 18% | 10,1% | 1,69 | 64 мажи, 62 жени, минимум 15 години стаж | 63 | 12,5 |

| Хрватска | 20% | 13,1% | 1,24 | 65 мажи, 60 жени, минимум 15 години стаж | 62,5 | 14,1 |

| Словенија | 24,25% | 11,4% | 1,39 | 65 мажи, 60 жени, минимум 15 години стаж | 62,5 | 15,6 |

| Чешка | 28% | 8,9% | 1,68 | 65 години и за мажи и за жени | 65 | 17 |

| Германија | 19% | 10,6% | 1,66 | 65 години и за мажи и за жени | 65 | 15,3 |

| Франција | 19,25% | 13,8% | 1,38 | 65 години и за мажи и за жени, со можност на 60 години | 62,5 | 17,1 |

| Словачка | 18& | 7% | 1,77 | 62 години и за мажи и за жени, минимум 15 години стаж | 62 | 14,9 |

Како што може да се види во Табела 1, пензискиот систем во Македонија не е толку лош, споредено со некои ЕУ земји, во поглед на сите релевантни индикатори. Во поглед на пензиските придонеси, во Македонија се плаќаат придонеси од 18%, што е најниско ниво од прикажаните земји, заедно со Словачка. Гледајќи го соодносот осигуреник/пензионер, тој во Македонија е 1,69 и единствено Словачка има поповолен сооднос. Животниот век по пензионирањето, пресметан како просечен животен век во државата, минус просечна возраст за пензионирање, во Македонија изнесува 12,5 години и е најнизок од анализираните земји.

Можни решенија

Дали да се покачи старосната граница за пензионирање?

Логиката зад покачувањето на старосната граница за пензионирање е дека поради продолжувањето на животниот век, неопходно е да се продолжи и границата за пензионирање. Според официјалните податоци на Државниот завод за статистика, животниот век во Македонија навистина се продолжува. Сепак, како што може да се види во Табела 1, животниот век по пензионирање во Македонија е сепак многу пократок од земјите во регионот. Дополнително, заради немањето попис, постои голема неизвесност околу вистинската должина на животниот век, која може да е помала од онаа што официјално се објавува. Понатаму, во Македонија младинската невработеност изнесува скоро 50%, а со кревањето на границата за пензионирање би се влијаело понегативно на неа. Поради сето ова, сметаме дека, во моментов, не би требало да се покачува старосната граница за пензионирање.

Дали да се зголемат придонесите за пензиско осигурување?

Придонесот за пензиско осигурување во Македонија беше значајно намален, од 21.2% во 2008 година, на 18% во 2010 година. Тоа е намалување од 3,2 процентни поени, што воопшто не е занемарливо. Дополнително, придонесите во Македонија се едни од најниските во Европа. Затоа, сметаме дека зголемувањето на придонесите е опција што треба да се има предвид при преземање мерки за подобрување на состојбата со пензискиот систем. Сепак, она што треба да се внимава е зголемувањето на придонесите да не падне на грбот на работниците, односно, да не се одрази негативно врз нивната нето плата, туку да се реализира преку зголемување на бруто платата, бидејќи профитабилноста на фирмите во Македонија е исклучително добра.

Дали да се укине максималната основица за пресметка на придонесите?

Моментално, највисоката основица за пресметка на придонесите изнесува 16 просечни плати. Ова значи дека износот на платен придонес не може да надмине одредено ниво, колку и да е висока платата. Поради ова, постои голема неправда во оданочувањето, зашто лицето со највисок доход во Македонија моментално плаќа директни даноци (персонален данок плус социјални придонеси) од само 11%, додека лицата кои се пријавени на минимална плата, плаќаат околу 33%. Затоа, укинувањето на максималната основица за придонесите, како што беше пред да биде направена пензиската реформа, е опција што треба сериозно да се има предвид.

ЗАКЛУЧОК

Пензискиот систем во Македонија се соочува со одрдени предизвици, како последица на погрешните политики во оваа сфера од изминатите десетина години. Сепак, споредено со други земји, состојбата не е толку лоша. Скоро сите индикатори за пензискиот систем во Македонија се подобри отколку во Хрватска, Словенија, Чешка, Словачка, Германија, Франција. Во однос на мерките кои би можеле да се преземат за да се подобри ситуацијата, потребно е да се укине максималната основица за пресметката на придонесите, а може и дополнително да се зголемат придонесите за пензиско осигурување. Покачувањето на старосната граница за пензионирање не би требало да биде опција во блиска иднина, поради релативно краткиот животен век по пензионирање.

________________

1 Меѓународен монетарен фонд, „Република Македонија: Завршна изјава на Мисијата по Член 4 за 2016 година“, 2016

2 Пензиските придонеси во наведените земји се според Price-Waterhouse-Coopers, 2014: https://www.pwc.com/gx/en/hr-management-services/pdf/social-security-country-profiles-august-2014.pdf

3 Pensions at a Glance, OECD, 2015

4 Однос на осигуреници и пензионери според Еуростат, 2017 http://appsso.eurostat.ec.europa.eu/

5 Национални пензиски фондови

6 Животниот век е од Светска Банка, границата за пензионирање од националните пензиски фондови

ПЕНЗИСКИОТ СИСТЕМ ВО РЕПУБЛИКА МАКЕДОНИЈА – предизвици и можни решенија-